文/张哲

2019年房企第一股德信中国的钟声刚在港交所敲响,同为区域性房企的银城国际控股也将IPO提上了日程。有消息称,已于2月22日至2月27日启动招股的银城国际控股将于3月6日赴港上市,敲响2019年房企第二股的钟声。

深耕区域为德信带来的,是规模利润的不断增长;但对于同为区域型房企的银城国际而言,区域内业务规模的扩大带来的却是逐年增高的资本负债率和日益紧张的现金流。而因快速扩张导致的诸多工程问题,更是暴露了公司资金困境背后的管理弊病和运营能力的不足。在大中型房企的强势竞争与激进扩张暴露的后遗症下,资金链本就承压的银城国际恐难通过上市自救。

处境尴尬“命悬上市”公开资料显示,银城国际控股有限公司成立于2018年1月8日,其前身为银城地产。银城地产自1996年开始进行房地产开发,其房地产开发业务始于南京(楼盘),现已扩张至长三角地区的其他城市(包括无锡(楼盘)、苏州(楼盘)、镇江(楼盘)、杭州(楼盘)、马鞍山(楼盘)及合肥(楼盘))。

招股书显示,银城国际此次申请IPO筹得资金将用于业务扩张和偿还银行贷款,可见此次上市主要目的是为缓解扩张压力和资金压力。

2018年5月份,银城地产集团总裁马保华首次提出公司的五年战略规划,称其2018年将冲刺200亿元销售规模,未来四到五年内站稳500亿元。

然而,招股书显示,银城地产2018年前十个月的房产开发销售收入为36.6亿元,克而瑞排行榜中银城地产2018年销售额则为100.9亿元。喊出2018年赚“200个亿”的马保华,只完成了目标的一半。另据克而瑞数据,银城地产在2018年房企销售排行中位列154名。

实际上,2018年是银城地产扩张动作最为频繁的一年。其自 2002 年起开始在南京从事物业开发,2005年扩展至无锡,此后业务范围一直锁定在南京、无锡两地,直到2017年才开始向苏州、镇江继续扩展。而2018年,其业务范围已扩展至杭州、马鞍山(楼盘)、徐州(楼盘)、合肥,经营范围扩大到长三角区域的八个城市,共计31个房地产开发项目。

虽然业务范围囊括的地区有所扩张,但银城地产的土地储备情况在房企排名中并不占优。招股书显示,截至2018年11月30日,银城地产的土储面积共计147.2万平方米,其中通过公开招拍挂获得的总占地面积约为45.8万平方米,通过收购持有土地使用权的公司股份获得总占地面积约101.4万平方米。财经网(博客,微博)注意到,于不久前刚上市的德信地产,2018年新增土地建面为243.2万平方米,位列2018年房企新增土地建面排行第64名。同为深耕区域业务的中小房企,银城地产较德信地产的土储情况还存在不小的差距。

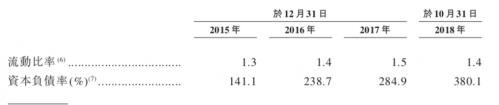

此外,伴随着2018年的激进扩张,银城国际的负债也在一路走高。公司的资本负债率近几年不断攀升,2015年至2017年间,银城国际的资本负债比率同期为141.1%、238.7%、284.9%,截至2018年10月30日的资本负债率为380.1%。而一直标榜以“激进扩张”的泰禾集团(000732),净负债率曾高达402%,但其年销售额位于房企Top20之列。

不难发现,妄图通过上市以解资金之渴的银城国际并不具备敲钟上岸的“黑马体质”,快速扩张不仅没有提高其土储规模在房企排名中的竞争力,反使其负债累累、资金承压更甚。

值得关注的是,近日银保监会与央行密集提及防范房地产金融风险,要求加强房地产金融审慎管理。监管部门将进一步加强已申报债券项目的审核力度,一些财务指标不佳、偿债能力存疑的企业难以获批。近期,包括阳光100、宝龙等在内,多家中型房企的发债项目均被中止审核。

合硕机构首席分析师郭毅告诉财经网,为防止部分房企因为资金问题造成整个金融体系的系统性风险,监管部门对于企业资金面的管控一直比较严格。对于一些资金状况不佳、负债率较高的房企,贷款融资的限制也会较多。

此外,郭毅还提到,“虽然2019年以来,对企业发债的政策有所放松,但也是相对于经营状况较好、业务有突出优势的企业。如果企业负债率过高,即使在政策宽松的环境下,发债也不易通过。”

上海(楼盘)易居房地产研究院总监严跃进在接受财经网采访时也表示,对于一些自身债务压力较大、资金链紧张的企业而言,其融资成本会比资金表现好的企业更高,而其资金表现也会影响投资者的投资热情。如此一来,很容易造成强者恒强、弱者恒弱的尴尬局面,越发不利于中小企业融资成功率。这种情况下,上市便也成为这类房企纾解资金困境的选择之一。

关联风险不断扩张后遗症显现

近一年来,银城地产为扩大土地储备和业务规模大举负债,但扩张后的业务情况却并不乐观。公司物业服务民事纠纷和民事责任不断,分公司更是多次被强制执行,相关负责人也因公司纠纷被限制消费。显然,区域业务扩张的道路并非银城地产预想的那么顺利。

招股书显示,截至 2018 年 11 月 30 日,银城地产已经在八个城市(包括南京、无锡、苏州、马鞍山、镇江、杭州、徐州及合肥)开展了31个不同发展阶段的房地产项目。而这31个房地产项目中,只有23个是银城地产自己拥有并开发的。且在业绩记录期间,其绝大部分收入来自南京及无锡的物业项目。

虽然多数项目均处于前期开发阶段,但财经网注意到,银城地产股份有限公司背后却存在着密集的关联风险。

企查查数据显示,2017年至2019年,银城地产集团股份有限公司于山西省运城(楼盘)市及内蒙古自治区赤峰市的两家分公司均因未按时履行法律义务被法院强制执行,两家分公司的法人也均被列为限制消费人员。此外,惠州(楼盘)市银城房地产开发有限公司被载有经营异常行为。其多家子公司还曾因施工现场违章、虚假广告宣传等行为被行政处罚。

此外,公司近一年的激进扩张也引发了不少后遗症,这在银城国际招股书中亦有所体现,公司披露了三项因不合规被处罚的事件。

第一项为无证开工。银城的七家附属公司公司 (即南京易城、南京佳运城、南京东方颐年、融创置业、无锡億豐、南京昌拓及苏州银泽)于取得相关区可证之前就开始施工。所涉及项目为东岳府、云台天境、君颐东方、盛唐府、惠山国际社区、江山御及原溪。此违规事件使这几家附属公司在被监管部门要求责令整改的同时,还被处以240万元的罚款。

第二项为竣工延误。南京银广及南京银卓未能于相关土地出让合同约定的日期(分别为2017年10月17日及2018年4月17日)或之前完成一方山及蓝溪郡的若干商业物业的建设。银城方面为此可能须支付的违约金高达430万元。

第三项为欠缴员工社保金。其若干附属公司并未为其雇员全数作出若干社会保障保险及住房公积金欠缴金额约为人民币340万元。根据相关法律,公司除了需要补缴相应款项外,还将按照每日0.05%的利率缴纳预期罚款,甚至有可能面临拖欠付款金额三倍的罚款。

郭毅认为,上述违规情况的发生反映了公司三个层面的问题:“首先是价值观层面,项目激增、规模快速扩张使得企业文化在传递上出现断层;其次是管理半径过大造成的管理失序的问题;最后是意图用速度掩盖风险的冒进心态问题。”

谈及银城国际的上市之路,郭毅指出,上市后或许能解决一部分周期性的资金问题,但未必能全面的缓解其资金困境。在高负债与经营不佳的情况下,公司的整体运营情况都要公开透明的进行公示,同时,如果评级机构对企业的经营审核较为严格,其未必能够在股市上获得理想的估值。

上市对于银城国际而言或许是解决发展困境“走投无路”的选择,但结果真的能遂其愿吗,财经网将持续关注。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

最新评论